KYC (Know Your Customer) giúp các tổ chức tài chính xác minh danh tính khách hàng, ngăn chặn rửa tiền và tuân thủ quy định pháp luật. Quy trình này gồm các bước chính:

- Thu thập thông tin: Họ tên, địa chỉ, giấy tờ tùy thân (cá nhân) hoặc giấy phép kinh doanh (doanh nghiệp).

- Xác minh danh tính: Sử dụng tài liệu, sinh trắc học, hoặc xác thực hai yếu tố.

- Đánh giá rủi ro: Phân loại theo mức độ rủi ro (thấp, trung bình, cao).

- Giám sát giao dịch: Theo dõi và phát hiện hành vi bất thường.

- Quyết định: Chấp nhận, yêu cầu thêm thông tin, hoặc từ chối dịch vụ.

Nội dung chính

Lợi ích:

- Ngăn chặn gian lận: Giảm thiệt hại từ rửa tiền và tài trợ khủng bố.

- Tuân thủ pháp luật: Tránh các khoản phạt lớn.

- Tăng niềm tin khách hàng: Quy trình minh bạch và an toàn.

Hiện nay, công nghệ như AI, sinh trắc học, và tự động hóa đang được áp dụng để tối ưu hóa KYC, giúp tiết kiệm chi phí và cải thiện trải nghiệm người dùng.

Các thành phần chính của quy trình KYC

Quy trình KYC hiệu quả bao gồm ba yếu tố chính, giúp đảm bảo tuân thủ quy định và giảm thiểu rủi ro tài chính.

Các bước xác minh danh tính

Xác minh danh tính là bước khởi đầu trong quy trình KYC. Quá trình này đòi hỏi thu thập và kiểm tra các thông tin cơ bản để xác nhận danh tính khách hàng.

Theo thống kê, hành vi trộm cắp danh tính đã gây thiệt hại khoảng 23 tỷ USD trong năm 2023.

Các cấp độ đánh giá rủi ro

Việc đánh giá rủi ro được chia thành ba cấp độ, mỗi cấp độ áp dụng các biện pháp thẩm định khác nhau:

| Cấp độ rủi ro | Biện pháp thẩm định | Đặc điểm |

|---|---|---|

| Thấp | Thẩm định đơn giản (SDD) | Dành cho khách hàng có lịch sử giao dịch ổn định |

| Trung bình | Thẩm định tiêu chuẩn | Kiểm tra kỹ hơn về nguồn tiền và mục đích giao dịch |

| Cao | Thẩm định tăng cường (EDD) | Yêu cầu thêm thông tin và giám sát liên tục |

“KYC đề cập đến các bước mà tổ chức tài chính thực hiện để: Xác định danh tính khách hàng; Hiểu bản chất hoạt động của khách hàng; Đánh giá rủi ro rửa tiền liên quan đến khách hàng nhằm mục đích giám sát hoạt động của họ.” – Trulioo

Sau đánh giá rủi ro, bước tiếp theo là giám sát các giao dịch để phát hiện và xử lý kịp thời các hành vi gian lận.

Giám sát giao dịch

Giám sát giao dịch bao gồm việc theo dõi liên tục các hoạt động tài chính của khách hàng. Theo báo cáo, tỷ lệ gian lận đã tăng gần 50% kể từ khi đại dịch bắt đầu, gây thiệt hại trung bình 5% doanh thu hàng năm cho các tổ chức.

Để cải thiện hiệu quả, các tổ chức tài chính cần triển khai hệ thống cảnh báo thời gian thực, sử dụng phân tích dữ liệu và học máy để phát hiện các giao dịch đáng ngờ.

Một ví dụ từ Sanction Scanner cho thấy việc áp dụng công nghệ giám sát thông minh giúp giảm tới 96.99% cảnh báo giả và giảm 80% khối lượng công việc kiểm soát.

Phần tiếp theo sẽ trình bày chi tiết về các bước triển khai KYC.

Các bước triển khai KYC

Khi đã hiểu rõ các thành phần chính của KYC, việc triển khai theo quy trình thực tế sẽ giúp đảm bảo hiệu quả và tuân thủ.

1. Thu thập thông tin

Đầu tiên, thu thập thông tin từ khách hàng:

- Đối với cá nhân: Bao gồm họ tên, địa chỉ, ngày sinh, số CMND/CCCD.

- Đối với doanh nghiệp: Các tài liệu như giấy phép kinh doanh, mã số doanh nghiệp, và thông tin về chủ sở hữu hưởng lợi cuối cùng.

2. Kiểm tra danh tính

Xác minh danh tính khách hàng thông qua các phương pháp sau:

- Xác minh tài liệu: Kiểm tra giấy tờ tùy thân.

- Sinh trắc học: Sử dụng nhận diện khuôn mặt.

- Xác thực hai yếu tố (2FA): Bảo mật thông qua mã OTP.

- Xác minh số điện thoại/email: Đảm bảo thông tin liên lạc chính xác.

3. Đánh giá rủi ro

Phân tích rủi ro dựa trên các yếu tố như:

- Mức độ giao dịch.

- Nguồn gốc của dòng tiền.

- Mục đích giao dịch.

- Lịch sử giao dịch.

- Mối liên hệ với các cá nhân hoặc tổ chức có nguy cơ cao.

4. Xác minh tài liệu

Ứng dụng công nghệ tự động trong xác minh tài liệu mang lại nhiều lợi ích:

- Tiết kiệm chi phí: Giảm tới 90% chi phí tuân thủ.

- Tăng tốc độ xử lý: Nhanh hơn từ 5 đến 6 lần.

- Hạn chế bỏ dở quy trình: Giảm 70% tỷ lệ khách hàng từ bỏ quy trình.

5. Quyết định

Dựa trên kết quả đánh giá, doanh nghiệp đưa ra các quyết định:

- Chấp nhận khách hàng nếu đáp ứng đầy đủ tiêu chuẩn.

- Áp dụng thẩm định tăng cường (EDD) đối với khách hàng có nguy cơ cao.

- Từ chối cung cấp dịch vụ nếu khách hàng không đạt yêu cầu.

Một số thống kê đáng chú ý:

“Quá trình hoàn tất quy trình KYC trung bình mất 2 tháng đối với 30% khách hàng, và có thể kéo dài tới 4 tháng đối với 10% trường hợp”.

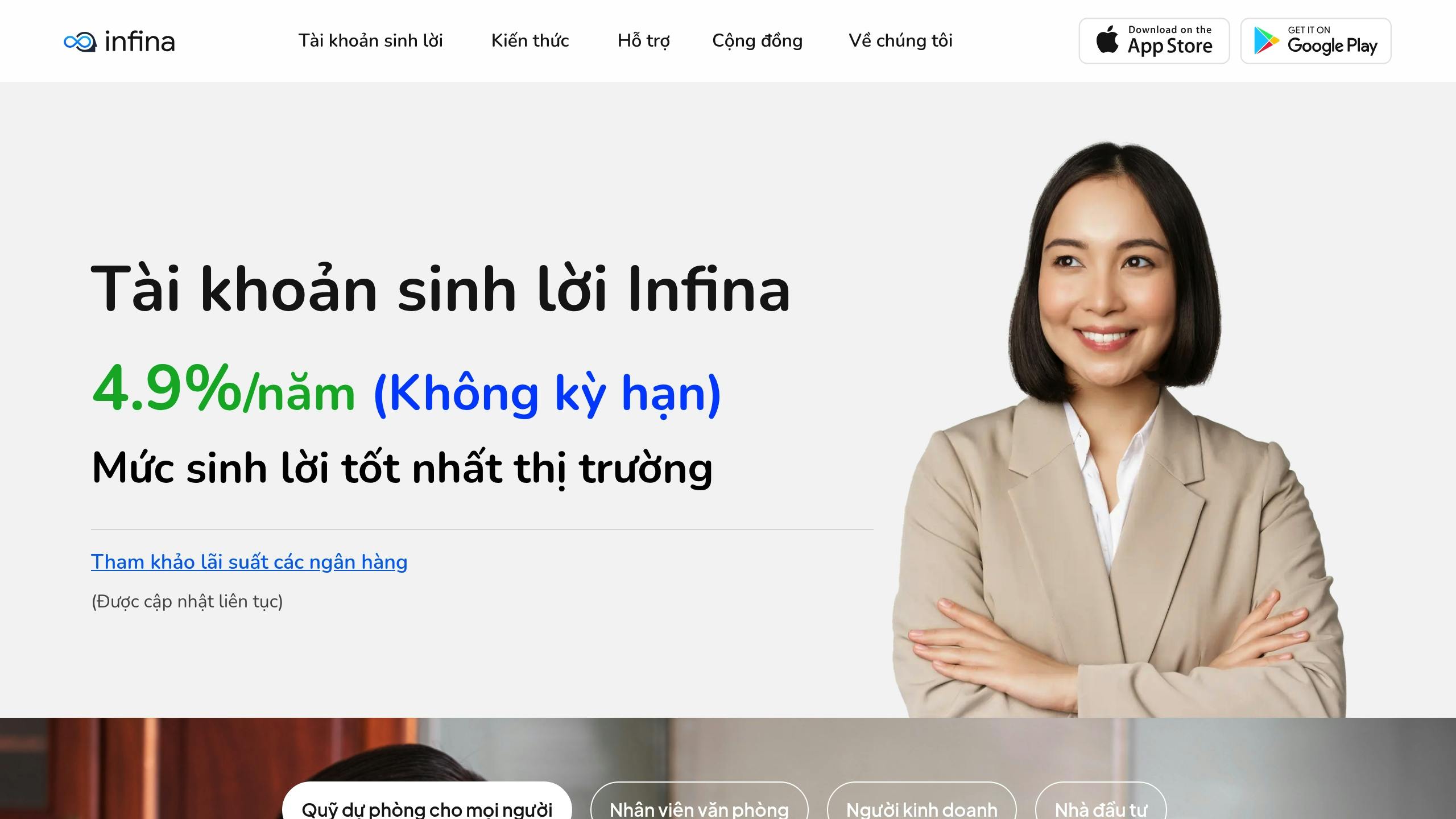

Tài khoản nhận tiền, Sinh lời tự động như gửi tiết kiệm!

Tài khoản sinh lời Infina là sự lựa chọn lý tưởng cho tất cả mọi người, những ai muốn tối ưu hóa tài chính cá nhân và sinh lời trên dòng tiền của mình.

Nạp và rút tiền nhanh chóng trong vòng 30 giây, nhận lợi nhuận hàng ngày và rút vốn bất kỳ lúc nào mà không bị mất lợi nhuận.

Được Công ty TNHH MTV quản lý quỹ ACB (ACBC), Công ty cổ phần quản lý quỹ PVI (PVI AM) quản lý đầu tư và Ngân hàng BIDV lưu ký. Quỹ ACBC, và Quỹ PVI AM sẽ thực hiện gửi tiền tại các ngân hàng, tổ chức tín dụng uy tín.

Trải nghiệm sinh lời miễn phíCông nghệ trong quy trình KYC

Sự phát triển công nghệ đã mang đến những giải pháp hiệu quả cho quy trình KYC. Thị trường E-KYC toàn cầu đạt 1.571,1 triệu USD vào năm 2021 và dự kiến sẽ tăng lên 2.791,5 triệu USD vào năm 2030, với tốc độ tăng trưởng hàng năm 21,5%. Dưới đây là các giải pháp số hóa nổi bật đang được áp dụng trong quy trình này.

Hệ thống KYC số hóa

Nhiều nền tảng tài chính hiện nay đang triển khai hệ thống KYC số hóa với các tính năng nổi bật như:

- Tự động hóa: Giúp giảm thời gian xử lý và tiết kiệm chi phí.

- Quản lý dữ liệu tập trung: Tích hợp đa nền tảng, đảm bảo thông tin nhất quán và dễ dàng truy xuất.

Thống kê cho thấy, các tổ chức tài chính chi trung bình 30 triệu USD mỗi năm để đáp ứng các yêu cầu KYC. Trong đó, 54% ngân hàng phải chi từ 1.500 đến 3.000 USD cho mỗi lần đánh giá KYC.

Ứng dụng AI trong xử lý KYC

AI đang đóng vai trò quan trọng trong việc nâng cao hiệu quả quy trình KYC nhờ các khả năng như:

- Phân tích dữ liệu tự động: Đẩy nhanh tốc độ xử lý và cải thiện độ chính xác.

- Đánh giá rủi ro hiệu quả: Giảm thiểu cảnh báo sai, giúp tối ưu hóa quy trình.

- Giám sát theo thời gian thực: Phát hiện các giao dịch bất thường một cách nhanh chóng.

Hệ thống sinh trắc học

Công nghệ sinh trắc học cũng góp phần nâng cao độ an toàn và trải nghiệm người dùng. Một số tính năng nổi bật bao gồm:

| Tính năng | Lợi ích |

|---|---|

| Xác thực khuôn mặt | Tăng cường bảo mật, ngăn chặn hành vi giả mạo |

| Đăng nhập một lần (SSO) | Truy cập nhiều hệ thống chỉ với một ID sinh trắc học |

| Xác thực đa yếu tố | Đảm bảo an toàn với nhiều lớp bảo vệ |

Ví dụ đáng chú ý là Apple Pay, ra mắt năm 2015 với tính năng xác thực vân tay Touch ID. Công nghệ này đã thu hút sự tham gia của nhiều ngân hàng lớn như American Express, Bank of America và Deutsche Bank.

Thách thức và giải pháp trong quy trình KYC

Các rào cản chính trong KYC

Quy trình KYC thường đối mặt với nhiều vấn đề nan giải. Ví dụ, chi phí thực hiện có thể lên tới 35 triệu USD cho 10.000 khách hàng mới, trong khi chi phí tuân thủ AML ở Mỹ tăng 13,6%, với 73% doanh nghiệp ở Mỹ và 86% ở Canada chịu ảnh hưởng.

Dưới đây là một số rào cản lớn:

| Thách thức | Tác động |

|---|---|

| Tài liệu giả mạo | 58% công ty từng gặp phải các trường hợp giả mạo danh tính qua tài liệu bị đánh cắp hoặc chỉnh sửa |

| Chi phí xử lý cao | Chi phí xử lý vượt gấp 4 lần so với thiệt hại do gian lận |

| Tỷ lệ bỏ dở cao | 40% khách hàng từ bỏ việc đăng ký ngân hàng vì quy trình quá dài và phức tạp |

Những vấn đề này đã thúc đẩy sự ra đời của các phương pháp cải tiến KYC.

Cải thiện quy trình KYC

Các giải pháp hiệu quả đang được áp dụng để cải thiện KYC bao gồm:

- Tự động hóa thông minh

Việc sử dụng AI và tự động hóa đã giúp giảm trung bình 2,2 triệu USD chi phí xử lý. Một ví dụ điển hình là Bondex, nơi hệ thống xác minh tự động đã rút ngắn thời gian xác thực xuống chỉ còn vài giây, đồng thời giải phóng nguồn lực cho đội ngũ tuân thủ. - Phương pháp tiếp cận dựa trên rủi ro

Phương pháp này tập trung vào các khách hàng và giao dịch có nguy cơ cao, giúp tổ chức phân bổ nguồn lực hợp lý hơn. Kết quả là chi phí được tối ưu hóa, đồng thời hiệu quả trong việc ngăn chặn tội phạm tài chính cũng được cải thiện.

Ngoài việc cải thiện kỹ thuật, các tổ chức tài chính cần tìm cách cân bằng giữa bảo mật và trải nghiệm người dùng để duy trì lợi thế cạnh tranh.

Cân bằng giữa bảo mật và trải nghiệm người dùng

Một khảo sát cho thấy 89% người dùng sẵn sàng chuyển sang đối thủ nếu trải nghiệm onboarding không đáp ứng mong đợi. Để khắc phục, các nền tảng tài chính có thể:

- Phân chia cấp độ xác thực: Thực hiện quy trình KYC theo từng giai đoạn phù hợp với hành trình khách hàng.

- Tối ưu hóa quy trình: Giảm số lượng thao tác và màn hình mà người dùng cần tương tác.

- Áp dụng công nghệ sinh trắc học: Sử dụng các giải pháp KYC dựa trên sinh trắc học để tăng cường bảo mật và mang lại sự thuận tiện cho người dùng.

Kết luận

Tóm tắt về việc triển khai KYC

KYC đóng vai trò quan trọng trong việc bảo vệ hệ thống tài chính khỏi các hoạt động bất hợp pháp, như rửa tiền – chiếm khoảng 2-5% GDP toàn cầu. Ngoài ra, việc không tuân thủ có thể dẫn đến những hình phạt nặng nề, từ khoản phạt 250.000 USD đến án tù.

Để đảm bảo tuân thủ và bảo vệ tổ chức tài chính, các nền tảng cần tập trung vào:

- Áp dụng phương pháp dựa trên rủi ro: Phân loại khách hàng theo mức độ rủi ro để thiết lập mức giám sát phù hợp.

- Sử dụng công nghệ hiện đại: Thị trường xác minh danh tính toàn cầu dự kiến sẽ tăng từ 9,5 tỷ USD năm 2022 lên 18,6 tỷ USD vào năm 2027.

- Đào tạo nhân viên thường xuyên: Tạo môi trường làm việc đề cao tuân thủ thông qua việc cập nhật kiến thức về quy định và thực hành KYC.

Những biện pháp này giúp đặt nền móng cho các tiêu chuẩn KYC hiệu quả hơn, như giải pháp tiên tiến mà Infina đã phát triển.

Tiêu chuẩn KYC tại Infina

Infina đã xây dựng quy trình KYC vừa đảm bảo tuân thủ quy định, vừa cung cấp trải nghiệm người dùng tối ưu. Người dùng chỉ cần một tài khoản duy nhất để quản lý các khoản đầu tư một cách an toàn và tiện lợi.