Trải qua một năm, sức khỏe ngành ngân hàng đang dần được hồi phục nhưng đồng thời vẫn xuất hiện những mảng tối khi trái phiếu các doanh nghiệp đang đáo hạn. Để kiểm soát tốt những bất lợi, giữ sức khỏe ổn định cho thanh khoản đang là bài toán đầy thách thức gọi tên các nhà băng.

Nội dung chính

Bối cảnh ngành ngân hàng năm 2022

Trong bức tranh toàn cảnh ngành ngân hàng, bên cạnh những mảng “màu sáng”, những “mảng xám” cũng đã bắt đầu lộ diện một cách rõ ràng hơn ở chất lượng tài sản, khi độ trễ tác động bởi Covid-19 dần rút ngắn.

Thứ nhất, rủi ro vỡ nợ chéo từ trái phiếu bất động sản. Trong bối cảnh nguồn vốn tín dụng bị siết chặt từ cuối năm 2019, phát hành trái phiếu đã trở thành một trong những phương thức hiệu quả giúp doanh nghiệp bất động sản huy động nguồn vốn để phát triển các dự án. Theo số liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), tổng khối lượng phát hành trong quý 1/2022 tăng khoảng 18.98% so với cùng kỳ năm 2021, đạt 56,674 tỷ đồng. Trong đó, bất động sản được xem là nhóm dẫn đầu với tổng giá trị 28,581 tỷ đồng.

Áp lực trả nợ đối với trái phiếu đáo hạn trong vòng 3 năm tới của các doanh nghiệp bất động sản là rất lớn. Điều này có thể gây ra rủi ro thanh khoản của các đại lý phân phối có cam kết mua lại trái phiếu, đặc biệt là ngân hàng. Một nửa số trái phiếu doanh nghiệp mà các ngân hàng đang nắm giữ là trái phiếu bất động sản.

Thời điểm hiện nay, trái phiếu bất động sản gặp nhiều biến động với hàng loạt các vụ việc có dấu hiệu vi phạm pháp luật, liên quan đến phát hành trái phiếu, huy động tiền của nhà đầu tư.

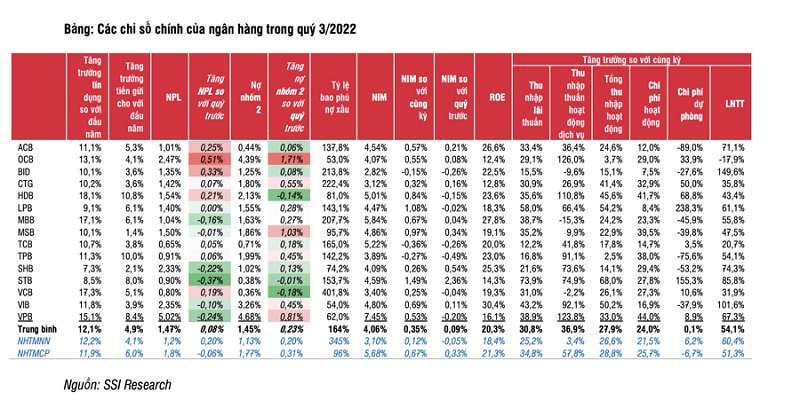

Tuy nhiên, các ngân hàng lớn đã có động thái trích lập dự phòng cho danh mục trái phiếu. VCB đã vượt lên dẫn trước BID về thu nhập hoạt động ròng (NOI) trong quý 1/2022, trong khi TCB lại giảm. Tỉ lệ NOI này chủ yếu do trích lập dự phòng cho danh mục trái phiếu. Đồng thời, nhà nước đã có kế hoạch để tập trung giải cứu các ngân hàng yếu kém (DCI) trong năm 2022.

Ngoài ra, việc đưa ra các giải pháp để xử lý các ngân hàng yếu kém trong hệ thống cũng xảy ra cùng thời điểm. Các cơ quan quản lý đang soạn thảo lại các quy định về phát hành TPDN để giảm yếu tố đầu cơ của các công cụ thị trường tiền tệ này.

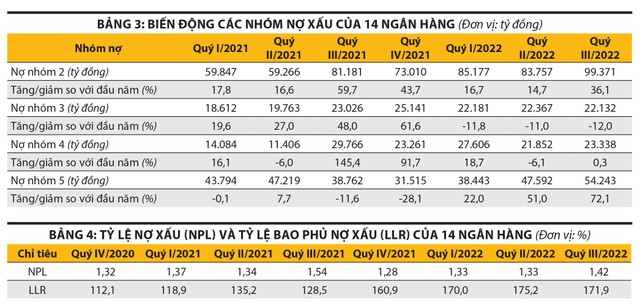

Thứ hai, nợ xấu gia tăng, tiềm ẩn rủi ro an toàn hệ thống. Thống kê cho thấy, nợ xấu đang có xu hướng tăng khá mạnh. Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của ngân hàng được dự báo sẽ còn tiếp tục kéo dài khi doanh nghiệp chưa thể phục hồi. Tuy nhiên, các chỉ số nợ xấu từ Nhóm 2 đến Nhóm 5 và các khoản cho vay tái cơ cấu do dịch COVID-19 bắt đầu từ quý 4/2021 tiếp tục có xu hướng giảm trong quý 1/2022.

Các tỷ lệ nợ xấu chạm mức thấp nhất 2.28% trong quý 1/2021, tăng mạnh trong 2 quý tiếp theo và sau đó có xu hướng giảm dần. Tuy nhiên, con số 2.35% của quý 1/2022 vẫn chưa phải là mức thấp nhất so với những năm trước.

Do nợ xấu gia tăng vào năm 2022 nên từ cuối năm trước, phần lớn các ngân hàng đã tăng tỷ lệ dự phòng rủi ro để giúp cải thiện chất lượng tài sản cũng như “dự phòng” lợi nhuận cho năm nay. Xu hướng này tiếp tục được duy trì, khi kết quả khảo sát của Vietnam Report chỉ ra rằng, 45.5% số ngân hàng dự kiến tiếp tục tăng trích lập dự phòng rủi ro, 36.4% số ngân hàng duy trì mức trích lập dự phòng rủi ro như năm trước và chỉ có 18.2% giảm trích lập dự phòng rủi ro.

Thứ ba, bộ đệm an toàn, vốn còn mỏng. Trong bối cảnh phát triển và hội nhập ngày càng sâu rộng, nhóm ngân hàng cần thực hiện các chuẩn mực quốc tế cao hơn như Basel 2, Basel 3… nhằm nâng cao năng lực quản trị rủi ro và tăng khả năng cạnh tranh với các ngân hàng trong khu vực.

Xu hướng ngành ngân hàng năm 2023

Theo nghiên cứu của các chuyên gia, mặc dù tình hình thị trường năm 2022 vẫn khá “xám xịt”, ngành ngân hàng vẫn có triển vọng khả quan với mức định giá thấp, trong khi sức khoẻ vẫn ở mức tốt, tuy nhiên một số thách thức vẫn còn trước mắt.

Trong một số báo cáo ngành mới nhất, các chuyên gia đã chỉ ra một số cơn gió ngược chiều có thể ảnh hưởng lên ngành ngân hàng trong năm 2023 như suy thoái kinh tế thế giới, xu hướng tăng tỷ lệ chi phí tín dụng và tỷ lệ trích lập phòng sẽ hạn chế phần nào triển vọng định giá và tăng trưởng lợi nhuận ngành ngân hàng quý IV/2022 và năm 2023.

Tuy vậy, các chuyên gia vẫn tiếp tục giữ quan điểm khả quan với triển vọng ngành ngân hàng. Các cổ phiếu trong ngành đang được định giá ở mức tương đối sâu so với các giai đoạn trước. Trong khi đó, sức khỏe tài chính của các ngân hàng hiện nay vẫn tương đối tốt.

Bởi vì áp lực lạm phát vẫn hiện hữu, ít nhất là trong nửa đầu năm 2023, SSI Research cho rằng ngân hàng nhà nước (NHNN) có thể sẽ tiếp tục thắt chặt tiền tệ trong thời gian tới. Tín dụng cấp cho lĩnh vực bất động sản có thể vẫn sẽ chịu sự giám sát chặt chẽ. Hoạt động cho vay mua nhà cũng sẽ giảm tốc do nguồn cung nhà ở mới hạn chế và lãi suất cho vay mua nhà không còn ở mức hấp dẫn.

Trong khi đó, xuất khẩu được dự đoán sẽ giảm tốc từ quý 4/2022. Không loại trừ khả năng NHNN sẽ phải có thêm một đợt tăng lãi suất nữa, nhằm duy trì môi trường tỷ giá ổn định.

Dự báo lợi nhuận ngành ngân hàng năm 2023 được SSI Research điều chỉnh thành 231 nghìn tỷ đồng (tăng 10% so với cùng kỳ, giảm từ mức tăng 17% so với cùng kỳ trong báo cáo trước đây của tổ chức này). Các ngân hàng có tăng trưởng lợi nhuận mạnh nhất bao gồm ba ngân hàng thương mại có vốn nhà nước và vài ngân hàng TMCP tư nhân.

Theo đó, lãi suất huy động và cho vay có thể sẽ tiếp tục tăng năm tới. Nợ xấu cũng sẽ tăng lên. Tỷ lệ bao phủ nợ xấu sẽ giảm từ 156% vào năm 2022 xuống còn 126% vào cuối 2023 và tỷ lệ nợ xấu sẽ tăng lên 1.76% (so với 1.46% năm 2022 và 1.26% năm 2021).

Mặc dù vậy, lãi suất tăng sẽ giúp ngành ngân hàng tăng trưởng huy động nhanh hơn (13.8%), giúp thanh khoản hệ thống trở nên lành mạnh hơn.

Chiến lược đầu tư ngành ngân hàng năm 2023

Với tình hình tài chính hiện tại, đối với ngành Ngân hàng, bạn vẫn nên thận trọng hơn trong nửa đầu năm và có thể lạc quan hơn vào nửa cuối năm. Trong nửa đầu năm 2023, căng thẳng thanh khoản và rủi ro TPDN vẫn hiện hữu. Khoảng 46 nghìn tỷ đồng TPDN đáo hạn trong 6 tháng đầu năm 2023 sẽ là một thử thách lớn cho hệ thống tài chính.

Tuy vậy, sang nửa cuối năm, tình hình sẽ trở nên khả quan hơn khi rủi ro lãi suất và căng thẳng tỷ giá được dịu bớt; và vấn đề căng thẳng thanh khoản cũng được giải quyết phần nào nhờ Chính phủ đẩy mạnh các gói đầu tư công. Rủi ro giảm giá:

- Lãi suất tăng cao hơn dự kiến.

- Nợ xấu tăng cao hơn dự kiến.

- Khó khăn trên thị trường BĐS và TPDN tiếp tục kéo dài.

NHNN sẽ ưu tiên các NHTM có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh, tỷ lệ an toàn vốn cao và quản trị rủi ro tốt.

Dựa trên những yếu tố này, dự báo tăng trưởng tín dụng của các ngân hàng có thể kể đến như VPB, MBB, HDB và VCB. Đây là 4 ngân hàng tham gia vào việc cơ cấu lại tổ chức tín dụng, khi đó sẽ được nhận hạn mức tín dụng cao hơn so với các ngân hàng khác, góp phần cải thiện thị phần tín dụng trong năm 2023. Ngoài ra, các doanh nghiệp ngân hàng khác cũng có thể vượt trội trong năm sau mà nhà đầu tư cũng có thể quan tâm tìm hiểu thêm như VCB, ACB,.…

Lưu ý

Trên đây là thông tin mà Infina đã tổng hợp và nghiên cứu. Thông tin này không được xem như lời đề nghị mua hay bán bất kỳ cổ phiếu nào. Với mọi quyết định đầu tư, bạn hãy tự đánh giá kỹ lưỡng và đặt ra mục tiêu rõ ràng cho bản thân.